赢麻了!博裕资本斥资百亿,先后拿下金科服务和SKP

物股通

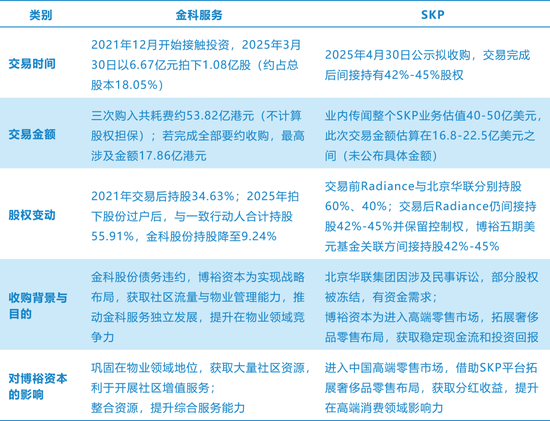

2025上半年,国内顶级私募——博裕资本,以横扫千军之势完成两场震撼资本市场的收购:以6.67亿元拍下1.08亿股金科服务股份,最新持股比例55.91%,实现绝对控股;又以百亿级资金入主“中国店王”北京SKP,持股42%-45%。

在物股通看来,这两次收购看似无关,但绝非孤立事件,有可能是博裕资本在高端消费与社区流量两大战略高地的深度布局。

01#

精准卡位:资本大鳄百亿级收购的战略深意

从时间线看,博裕对金科服务的介入始于2021年,通过三次股权交易累计耗资约53.82亿港元,逐步从金科股份手上拿下控制权。

而对SKP的收购则是在2024年北京SKP销售额首次下滑至220亿元、被南京德基广场超越的背景下逆势入局。

这种“低谷期抄底+高峰期整合”的策略,完美体现了博裕资本对行业周期的精准判断。

当奢侈品消费暂时遇冷、物业行业因地产暴雷陷入低谷时,博裕通过资本杠杆锁定稀缺性资产(SKP的奢侈品渠道)和流量入口(金科服务的2.07亿m²社区管理面积),为后续价值重塑埋下伏笔。

02#

战略协同:重构高端消费与社区服务的“黄金三角”

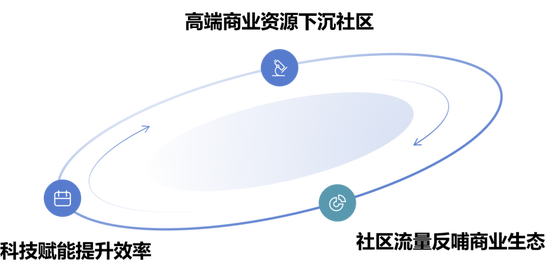

物股通认为博裕资本此番操作的最终目标,有可能是通过金科服务与SKP的协同效应,构建“高端商业资源下沉社区-社区流量反哺商业生态-科技赋能提升效率”的闭环。

首先,高端消费场景的社区化渗透。SKP的奢侈品首店资源(如北京SKP拥有90+国际顶奢首店)将通过金科服务的社区网络实现“最后一公里”触达。

例如,在重庆、武汉等SKP新布局城市的高端住宅社区开设【SKPMini体验店】,结合金科服务的金悦企服IFM体系(已服务保时捷、宝马等品牌),提供从奢侈品展示到配送的全链条服务。

同时,SKP的会员体系与金科服务的社区平台打通,黑金会员可享受专属家政、高端康养等权益,实现“消费积分+社区服务”的价值闭环。

其次,商业与住宅服务的一体化运营。金科服务在武汉、杭州等SKP新城市的商业物业管理项目(如写字楼、产业园区)将与当地SKP商场形成联动。

例如,为SKP商场提供智慧能源管理(通过AI优化能耗)和高端会务服务(参考重庆马拉松星级保障经验),同时利用商场客流反哺社区增值服务——武汉SKP的消费者可通过金科服务App预约社区内的高端家政或亲子活动,形成“商业消费-社区服务”的流量循环。

最后,是科技赋能的双向穿透。博裕资本在万物云积累的科技能力,如AI工单分配、设备巡检系统可以深度植入金科服务,而SKP的数字化运营经验(如SKP-S的沉浸式消费场景)则为社区增值服务提供创新模板。

例如,通过SKP的消费行为分析模型,结合金科服务的社区数据如业主年龄、消费偏好,精准推送奢侈品预售、高端亲子活动等信息;同时,金科服务的智慧物业平台与SKP商业管理系统打通,实现“社区报修-商业资源调度”的无缝衔接。

03#

生态整合:从资本玩家到城市生活运营商

博裕资本的投资版图覆盖消费、科技、医疗等领域,如蜜雪冰城、华润饮料,其资源整合能力有助于推动金科服务从基础物管向城市生活运营商转型。

1)消费生态的全链条联动。金科服务的社区场景成为博裕系消费品牌的线下体验中心:在社区内设立蜜雪冰城联名快闪店,结合SKP调性推出限定款饮品;引入华润饮料的高端水品牌,通过社区团购实现规模化销售。

同时,SKP的首店资源(如国际品牌中国首秀)可落地金科服务运营的产业园区、商业综合体,吸引高净值客群。

2)城市服务能力的高端化升级。金科服务的IFM综合设施管理体系(已服务30余座医院、50+政府机关)与SKP的商业运营经验结合,拓展城市级高端服务。

例如,为武汉SKP所在商圈提供智慧停车管理和垃圾分类一体化解决方案,同时利用SKP的品牌影响力争取更多城市服务订单。

3)资本运作的杠杆效应。博裕资本擅长通过资产证券化提升流动性。SKP作为现金流稳定的优质资产,未来可能纳入REITs框架(参考华夏华润商业REIT年化现金分派率4.18%),而金科服务的社区广告位、停车位收益也可打包发行REITs,形成“高端商业+社区资产”的双轮驱动。

04#

风险与挑战:整合之路的荆棘

当然,两者之间可能的整合之路,也面临着各种冲突及压力。

一是文化冲突与管理整合。SKP的高端运营模式与金科服务的社区服务逻辑存在差异。例如,社区奢侈品体验店的坪效可能低于商场,需通过定制化配送、会员专属服务等差异化策略提升附加值。博裕资本需平衡品牌调性与服务成本,避免高端不盈利的困境。

二是行业竞争与地产波动。头部物企如万物云、华润万象生活、龙湖智创生活加速布局商业物业,金科服务需通过SKP品牌背书和科技差异化建立壁垒。此外,非业主增值服务仍受地产行业影响,需加快第三方拓展如高校、医院物业,降低关联风险。

三是财务压力与治理挑战。金科服务连续三年亏损,博裕资本需通过债务重组、引入战略投资者等方式优化现金流。同时,如何协调与金科股份的关系(后者仍持有9.24%股权)、推动董事会多元化,是治理层面的关键课题。

结 语

博裕资本通过控股金科服务和SKP,可以看成是在消费升级与城市服务两大赛道建立“流量-场景-生态”的护城河。

短期看,这两场收购有可能通过协同效应提升金科服务的增值服务收入,并为SKP注入社区流量以应对消费疲软;

长期看,博裕资本可能将金科服务转型为高端生活入口运营商,而SKP则从传统百货升级为“奢侈品+科技+社区”的生态平台。

这场百亿级收购的真正价值,在于博裕资本用资本杠杆撬动了两个万亿级市场——物业管理(23年行业营收1.69万亿)和高端消费(中国有望2025年超越美国成为全球最大奢侈品市场)。

当金科服务的社区网络与SKP的奢侈品资源深度融合,博裕资本或将重新定义城市生活服务的边界,而这正是其赢麻了的终极密码。

相关资讯

-

-

中央财经大学校长马海涛:保险对国民经济平稳运行、健康增长等均发挥重要作用

专题:第二届龙马保险论坛 5月19日金融一线消息,第二届龙马保险论坛近日举办,本届论坛主题为“防范保险业风险,实现高质量发展”... -

“继续止跌回稳”!地产领涨全市场,龙头房企全线飘红,地产ETF(159707)逆市涨0.85%

19日早盘,房地产行业领涨两市,龙头房企全线飘红,代表A股龙头房企行情的中证800地产指数逆市上涨。成份股方面,新城控股、陆家... -

最新评论