光大期货有色金属类日报6.16

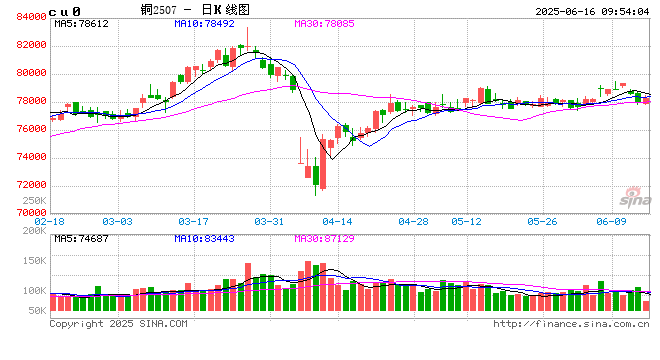

铜:宏观摇摆VS去库支撑 铜维系震荡格局

1、宏观。海外方面,美国5月CPI表现超预期降温,CPI同比上涨2.4%,略低于预期的2.5%,但高于4月的2.3%;核心CPI同比持平于2.8%,未达预期2.9%。美国5月PPI同比 2.6%,持平与预期值2.6%,但高于前值 2.4%;但美国5月核心PPI同比 3.0%,创下2024年8月以来的最低水平,低于预期和前值 3.1%。通胀超预期降温后,面对美债发行压力,特朗普再次敦促美联储降息。下周美联储将召开6月议息会议,不降息在预期之内,市场更加关注美联储关于下半年通胀和货币政策表态。国内方面,中国5月CPI同比降0.1%,环比由增转降,PPI同比降幅扩大至3.3%;中国5月按美元计出口同比增长4.8%,进口下降3.4%。。

2、基本面。铜精矿方面,国内TC报价仍处在历史极低位,维系着铜精矿紧张情绪,依然是基本面的强支撑因素。精铜产量方面,6月电解铜预估产量113.11万吨,环比下降0.6%,同比增加12.5%,产量环比5月小幅下降,虽然冶炼处于亏损阶段,但主动减产意愿依然不是很强,这也反过来再次支撑着铜精矿报价。进口方面,国内4月精铜净进口同比下降20.89%至22.25万吨,累计同比下降11.37%;4月废铜进口量环比增加7.92%至20.47万金属吨,同比下降9.46%,累计同比下降0.81%,精铜和废铜进口双降,也佐证国内现货铜紧张态势。库存方面来看,截止6月13日全球铜显性库存较上次(6日)统计下降1.3万吨至49.7万吨,其中LME库存下降17925吨至114475吨;Comex库存增加7410吨至17.79万吨;国内精炼铜社会库存周度下降0.4万吨至14.48万吨,保税区库存增加0.17万吨至5.97万吨。需求方面,高铜价高升水,下游采购相对谨慎,终端需求订单逐步放缓。

3、观点。周内美元弱势也未能进一步推动铜价,从国内持仓来看空头力量反而在增强,但LME库存持续且快速去库下,多头也充满韧性,多空有分歧但在当前价位形成均衡。利多因素在于弱势美元、内外去库和低库存格局、国内现货紧张以及美国232调查是否加征关税的不确定性,而利空因素在于美政府左右摇摆的关税态度以及由此带来的全球经济走向的不确定性。周末伊以冲突升级,这可能加重投资者对全球经济前景的担忧,相比供给担忧,需求的担忧可能更甚。从国内来看,淡季来临下需求阶段性下滑也是不争的事实,但出口窗口的意外打开也使得出口预期增加,国内社会库存累库预期进一步降低。综合来看,多空博弈进入均衡态势,我们维系短期震荡格局的判断,继续关注78000~80000元/吨区间。

镍&不锈钢:压力渐显

1、供给:周度印尼红土镍矿1.2%上涨1美元/湿吨至25美元/湿吨,1.6%维持55.8美元/湿吨;印尼镍矿升贴水维持27美元/湿吨,菲律宾镍矿1.5%和1.8%镍矿均小幅下跌0.5美元/湿吨至8.5和9美元/湿吨,0.9%镍矿维持14.5美元/湿吨;6月预计一级镍产量环比下降3.4%至34150吨;镍铁市场成交相对冷清,参考招标价格940元/镍点;中间品交易活跃度持平,MHP及高冰镍现货价格平稳。

2、需求:不锈钢方面,2 库存:仓单库存环比减少0.6万吨至11.8万吨;全国主流市场不锈钢89仓库口径社会总库存周环比增加2.3万吨至114.6万吨,其中300系环比增加0.5万吨至68.6万吨。国内和印尼均有减产,减产有望调节供需平衡,但从目前的库存表现来看,成品弱于原料,利润环比下滑。新能源方面,周度三元材料库存环比减少348吨至14857吨,周度电芯产量环比减少0.8%至23.27GWh,其中铁锂环比减少0.7%至15.93GWh,三元环比减少1.1%至7.34GWh,5月新能源乘用车零售销量达102.1万辆,同比增长28.2%,环比增长12.1%。

3、库存:周内LME库存减少2568吨至197538吨;沪镍库存增加724吨至21765吨,社会库存增加8吨至39383吨,保税区库存维持5000吨。

4、观点:镍矿价格延续偏强,镍铁锚定招标价格仍在940元/镍点。不锈钢方面,成品弱于原料,利润环比下滑,国内和印尼均有减产,减产有望调节供需平衡,但从目前的库存表现来看,周度库存仍在累库当中。新能源方面,品种价格表现平稳,6月需求排产难有大量新增。一级镍方面,6月供应环比延续下降,但国内周度库存有所增加。综合来看,原料价格坚挺为托底,短期关注镍矿升水和一级镍库存表现,中期需求制约基本面仍或偏空。

氧化铝&电解铝&铝合金:旺季拖尾,短期支撑

周内氧化铝期货震荡偏弱,13日主力收至2852元/吨,周度跌幅1.7%。沪铝震荡偏强,13日主力收至20440元/吨,周度跌幅1.8%。铝合金上市首周震荡偏强,13日主力收至19430元/吨,周度涨幅1.4%。

1、供给:据SMM,周内氧化铝开工率上调1.57%至80.32%,周内河南山西部分企业检修结束、恢复生产,其他多地持稳。电解铝方面,供给维持高稳,短期暂无新增和置换计划。据SMM,预计6月国内冶金级氧化铝运行产能增至8795万吨,产量723万吨,环比下滑0.8%,同比增长5.7%;6月国内电解铝运行产能持稳在4391万吨,产量361.5万吨,环比下滑3.1%,同比增长1.7%,铝水比小幅回涨至76%。

2、需求:淡季叠加高位铝价,下游开工延续回调。周内加工企业平均开工率下调0.5%至60.4%。其中铝线缆开工率下调1%至63.2%,铝型材开工率下调1.5%至54%,铝板带开工率下调1%至65.6%,铝箔开工率持稳在70.7%。铝棒加工费全线下调50-230元/吨;铝杆加工费全线下调50-100元/吨。

3、库存:交易所库存方面,氧化铝周度去库1.23万吨至7.65万吨;沪铝周度去库8164吨至11万吨;LME周度去库10625吨至35.32万吨。社会库存方面,氧化铝周度去库1.88万吨至3.82万吨;铝锭周度去库4.4吨至46万吨;铝棒周度去库0.25万吨至12.75万吨。

4、观点:几矿跌破75美元大关,国内氧化铝厂延续复产,06合约交割期现货价格开始加速回跌向盘面收敛。由于主力09仍有交易几内亚矿石政策不确定性和雨季几矿发运问题等逻辑,不宜过度看跌。电解铝需求结构进一步分化,5月铝材出口实现增幅,6月未发运订单存在韧性支撑。国内光伏排产和汽车新单下滑,内需旺季拖尾效应随线缆交付后逐步转弱。棒锭库存走势分化,内外低仓单对盘面形成一定支撑,现货高升水格局难续。铝合金盘面资金稍显谨慎,价格对标保太。与沪铝交易联动暂不突出,主力11存在废铝供应紧张和需求季节性转旺逻辑,持续关注AD与AL价差收敛机会。

工业硅&多晶硅:规模复产,跌幅增压

周内多晶硅震荡偏弱,13日主力2507收于33695元/吨,周度跌幅3%;工业硅期货震荡偏强,主力2507收于7395元/吨,周度涨幅1.23%。现货止跌回稳,其中不通氧553下调100元/吨至8350元/吨,通氧553持稳在 8250元/吨,421持稳在8400元/吨。

1、供给:据百川,工业硅周度产量环比增加2930吨至7.31万吨,周度开炉率增长1.27%至30.2%,周内开炉数量增加10台至238台。北方少量增产,新疆增开一台矿热炉至113台,内蒙新开2台硅炉;西南地区,四川新开5台硅炉生产,云南新开1台硅炉;其他地区周内暂无开工变动。

2、需求:多晶硅P型周内下跌500元/吨至3.15万元/吨,N型下跌700元/吨至3.53万元/吨。多晶硅新一轮签单落地,量级有限且现货交易角度引导低品相对高品更抗跌。后续行业自律会议针对扩大限产额度可能。有机硅周度价格持稳在11000-12000元/吨,关税带动下有机硅出口周转稳步提升,有机硅企业再度开启以价换量策略,维持外增内减态势,成本下压后DMC价格坚挺态势即将打破。多晶硅周度产量下滑50吨至2.16万吨,DMC周度产量下滑100吨至4.66万吨。

3、库存:交易所方面,工业硅周度整体去库13265吨至28.96万吨,多晶硅周度累库4200吨至7.8万吨。社库方面,工业硅周度累库2500吨至43.13万吨,其中厂库累库1500吨至26.03万吨;黄埔港累库1000吨至5.5万吨,天津港持稳在6.7万吨,昆明港4.9万吨。多晶硅周度累库400吨至26.84万吨。

4.观点:因多家工业硅厂持货不卖,现货稍有趋紧后盘面超跌修复。随着硅煤电极等成本重心下调,西南电价优惠落地,复产陆续推进,工业硅重归顺畅下行节奏。多晶硅增减产并行,大部分厂家大规模减产,仍有西南少量厂家有增产计划。拉晶端即用即采且倾向于低品混包硅料,压价态度坚决。晶硅库存周转延至1个半月,降库重压下持续降价态势难以避免,现货升水稳步收敛。因企业大量交仓盘面多头挤仓逻辑结束,反弹动力不再,延续弱势震荡。

碳酸锂:多空博弈加剧 实际仍需等待矿山信号

1、供给:周度产量环比增加656吨至18127吨,其中锂辉石增加429吨至8708吨,锂云母环比增加190吨至4822吨,盐湖提锂环比增加60吨至2977吨,回收提锂环比减少23吨至1620吨。

2、需求:周度三元材料库存环比减少348吨至14857吨、周度磷酸铁锂库存环比增加3302吨至86102吨。周度电芯产量环比减少0.8%至23.27GWh,其中铁锂环比减少0.7%至15.93GWh,三元环比减少1.1%至7.34GWh。据乘联会,5月新能源乘用车零售销量达102.1万辆,同比增长28.2%,环比增长12.1%。

3、库存:周度库存环比增加1117吨至133549吨,其中下游减少390吨至40686吨,中间环节增加970吨至35210吨,上游增加537吨至57653吨。

4、观点:价格方面,锂矿价格止跌企稳。供应端,周度产量环比增加,6月产量供应环比增速明显。需求端,碳酸锂实际消耗量环比小幅增加。库存端,周度库存重回增加,下游小幅减少,上游和中间环节有所增加。综合来看,需要考虑的是,一方面,当前矿山端并未有新的停减产动作,同时,从国内排产来看,6月过剩格局将进一步扩大;另一方面,锂矿的价格表现相对滞后,如果锂盐价格快速走强,生产和套保动力将再次显现,对价格进一步产生压力,就目前来看,锂矿库存已经得到一定消化。当前价格水平基本处在阶段性底部区间,多空博弈加剧,价格可能会受到资金扰动,但实际基本面没有出现拐点。

最新评论